发表于: 2019-05-20 09:10:11

1 536

今天

有关风控体系的资料

什么是风控体系

风控意指风险控制,是现代经济管理学中控制财务受到损失的一种简称,风险管理者将会采用各种方法去规避风险事件发生的各种可能性。如此说来,风险可以被控制,可以被规避,但是它的发生却始终不可避免。特别是当产品使用人群不断上升时,产品面临的风险也不断地在扩大。

而且风控不仅仅是在在财务中有所体现,风控更能应用于方方面面。从本质上来讲,风控是在预防“事故”的发生,而事故,可不止是体现在财务上

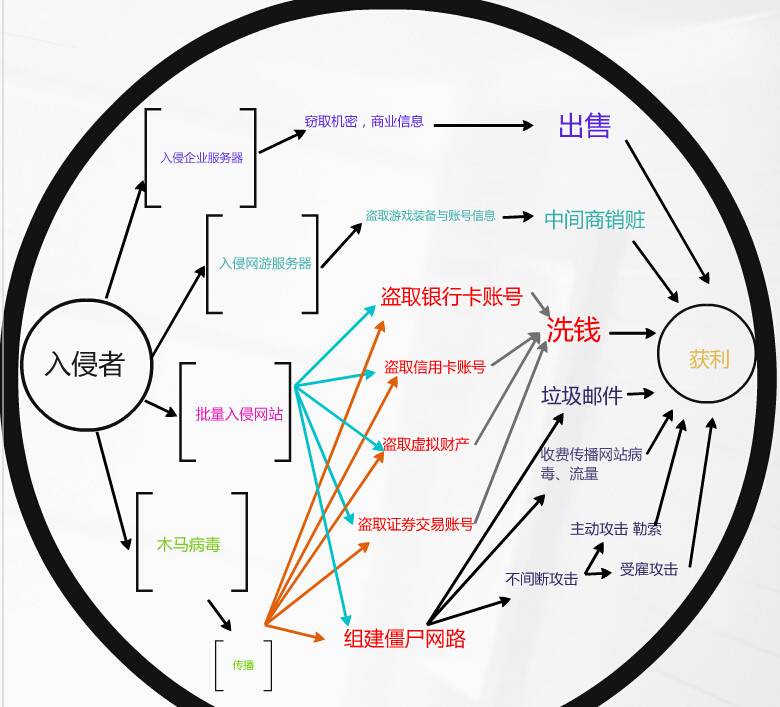

为什么要进行风控把控呢

在这里我总结了我们在支付体系下的风控

购买第三方的风控体系

(1)扣款前支付风控体系

扣款前就可以执行风控规则的主要是指使用CVV的moto交易,扣款权在电商网站这边,即电商网站可以拿到CVV主动去银行扣款。这种支付方式用户支付体验极好但是风险极高,对于电商网站的风控运营体系有着比较高的要求,主要常见于OTA行业,类似的支付方式银行基本已经不再开放通道了。

对于这种类型的支付渠道,用户的支付信息触发风控规则之后风控系统可以无限期挂起(当然还要取决于用户体验和前端订单的占位时间,理论上可以无限期挂起),等到有足够的人工确认风险之后可以采用放行交易,由电商网站去银行发起扣款。

(2)扣款后支付风控体系

扣款后的支付风控体系主要指近期非常流行的快捷、网银支付等,扣款权在银行,银行扣完款之后通知电商网站是否支付成功,对于电商网站来说,这种支付方式一般使用事后的风控体系,主要是由于用户输入短信验证码的时间有限,一般来说快捷支付的短信验证码只有5分钟有效期,如果用户输入短信验证码触发风控规则之后电商网站不向银行发起扣款请求,电商网站只有5分钟的时间判定是否存在风险。但是对于这种事后监控的风控体系,五分钟的时间肯定是远远不够的,因此对于这种支付方式主要还是采用事后的风控体系。

用户输入支付信息之后先去银行发起快捷扣款请求,再去调用风控系统,如果没有触发规则,那么则由支付通知订单系统发起订单支付成功通知。如果触发规则,则由风控系统挂起,支付通知订单系统等等,由风控人工来排查,如果放行则走第一步通知流程,如果拒绝交易则通知支付走退款流程。

当然结合各个电商网站的产品特性不同,则由不同的处理方案,比如需要发货的实物产品、话费等虚拟产品、火车票机票等有占位时限的特殊产品等等。对于不同的产品特性,结合各个公司对于风险的承受能力,则会有不同的处理方案和应对策略。

当然这其中还要涉及到外卡交易的问题,很多国际化的电商平台都支持visa 或者AE的外卡支付,对于外卡来说损失率会远远高于内卡,但是企业平台的特性需要必须得开通外卡支付,那么这个时候可能就需要接一些外卡的风控平台,比如RED或者CYbersouce等,针对返回的不同code,把处理流程封装在支付风控系统的架构内,也需要花一些精力去实现。

(3)交易地区控制

手刷类产品因为要送相应的刷卡消费的商户到银联,所以要根据用户的所在地,来送相对于地区的商户到银联,因此在交易时也会采用到定位的。因为是手刷,可以跟着用户移动,到国外或者机构不能展业的地方,所以要进行控制。同时,有些时候虽然某些地区能展业,但是如果交易量上升太快,比较异常,也需要进行该地区的交易控制。通过交易地区控制,当用户被定位到不能交易的地区时,交易终止。同时也可以防止像手工定位注册进来的用户在高风险地区交易。

同时,机构为了利润,某些地区的商户会是某一类的,是属于异常情况,或者突然被监管机构要求控制某地区的交易量时,就经常用到这个交易地区控制。

(4 )交易卡类型控制

目前银行卡分为磁条卡、IC卡和复合卡,复合卡现在也已经关闭了磁条只能当IC卡使用了,所以可以说是只有磁条卡和IC卡之分。磁条卡因为是用磁条卡来记录卡的相应的信息,容易被复制和伪盗,所以针对磁条卡需要特别的风控。

一是使用交易次数控制,针对大于多少钱的交易,同一张磁条卡同一天仅能够交易多少笔。

二是交易金额的控制,磁条卡的交易金额初始比较低,通过相应的认证好,即通过有效信息验证这张卡是真卡且基本确定是本人操作后,可以提高额度。

通过这两种方式来控制磁条卡的交易,降低磁条卡使用风险,机构也可以降低自身需要承担的风险。

总结我所接触到的还是支付限制里的,交易次数 交易金额 输入密码限制

1)扣款前支付风控体系

扣款前就可以执行风控规则的主要是指使用CVV的moto交易,扣款权在电商网站这边,即电商网站可以拿到CVV主动去银行扣款。这种支付方式用户支付体验极好但是风险极高,对于电商网站的风控运营体系有着比较高的要求,主要常见于OTA行业,类似的支付方式银行基本已经不再开放通道了。

对于这种类型的支付渠道,用户的支付信息触发风控规则之后风控系统可以无限期挂起(当然还要取决于用户体验和前端订单的占位时间,理论上可以无限期挂起),等到有足够的人工确认风险之后可以采用放行交易,由电商网站去银行发起扣款。

(2)扣款后支付风控体系

扣款后的支付风控体系主要指近期非常流行的快捷、网银支付等,扣款权在银行,银行扣完款之后通知电商网站是否支付成功,对于电商网站来说,这种支付方式一般使用事后的风控体系,主要是由于用户输入短信验证码的时间有限,一般来说快捷支付的短信验证码只有5分钟有效期,如果用户输入短信验证码触发风控规则之后电商网站不向银行发起扣款请求,电商网站只有5分钟的时间判定是否存在风险。但是对于这种事后监控的风控体系,五分钟的时间肯定是远远不够的,因此对于这种支付方式主要还是采用事后的风控体系。

用户输入支付信息之后先去银行发起快捷扣款请求,再去调用风控系统,如果没有触发规则,那么则由支付通知订单系统发起订单支付成功通知。如果触发规则,则由风控系统挂起,支付通知订单系统等等,由风控人工来排查,如果放行则走第一步通知流程,如果拒绝交易则通知支付走退款流程。

当然结合各个电商网站的产品特性不同,则由不同的处理方案,比如需要发货的实物产品、话费等虚拟产品、火车票机票等有占位时限的特殊产品等等。对于不同的产品特性,结合各个公司对于风险的承受能力,则会有不同的处理方案和应对策略。

当然这其中还要涉及到外卡交易的问题,很多国际化的电商平台都支持visa 或者AE的外卡支付,对于外卡来说损失率会远远高于内卡,但是企业平台的特性需要必须得开通外卡支付,那么这个时候可能就需要接一些外卡的风控平台,比如RED或者CYbersouce等,针对返回的不同code,把处理流程封装在支付风控系统的架构内,也需要花一些精力去实现。

收获

熟悉复盘流程以及操作的步骤

遇到的问腿 从需求到画原型不是很熟练,想的比较少

明天继续过任务9

是否延期否

评论