发表于: 2019-05-17 21:37:10

1 537

今天完成的事情:

1. 看人人都是产品经理学习支付体系相关知识,但是内容太多,无法很好吸收,做了笔记,之后细细看

2. 现只有一个手机号,明天会有一个新号码方便调研支付宝,微信,现在的手机号也可以做其他产品调研,不过想先把两大重点做完。

3. 写了支付宝的充值,提现,不知道这样写对不对,师兄看一下。

明天计划的事情:

1.完成调研

2.写用户story

遇到的问题:

1.支付体系包含的知识点太多了!!!账户体系、对账处理、支付、绑卡、签约和身份验证、支付风控。。。。。现在的思路是先把任务内的app实名认证、银行卡添加、绑卡、余额、提现、第三方支付、支付方式、支付限制完成,回头再看其他的

收获:(通过今天的学习,学到了什么知识)

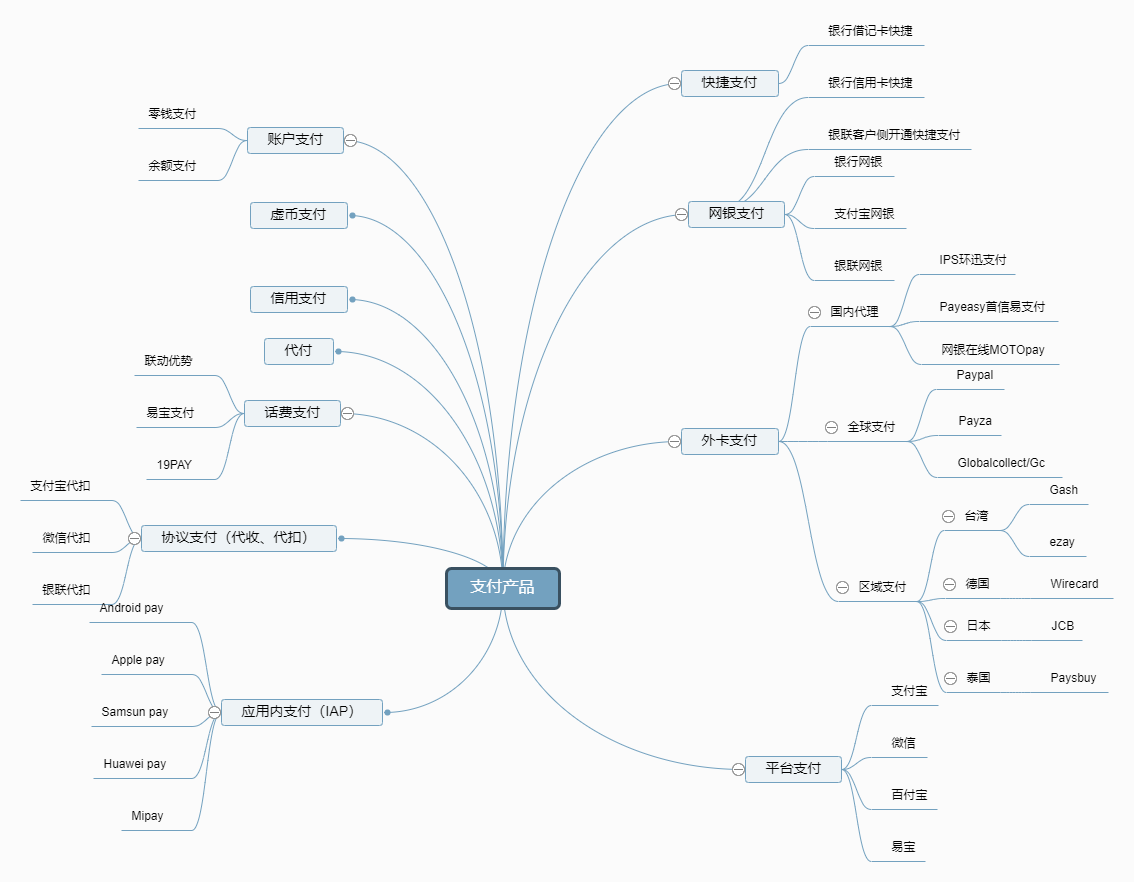

支付系统设计:银行卡支付(三)

支付和交易

交易是生成订单;支付是对订单进行付款。

银行卡支付

对线上支付,按照卡的类别,分为贷记卡支付,也叫motopay、ePOS,即信用卡支付;和借记卡支付。按照支付形态,又分为认证支付、网银支付、快捷支付几种形态。

银行卡网银支付要求银行卡必须开通在线支付功能,而快捷支付并不需要开通在线支付功能。

主要利用支付验证要素(卡号、密码、手机号、CVN2后面三个数字、CVV2等),结合安全认证(例如短信验证码),让持卡人完成互联网支付。

认证支付

指用户在绑卡时,将卡信息提供给电商。这样在支付时,用户无需再输入这些信息,由电商在服务器侧保留用户的账户信息,比如身份证号,卡号,手机号。在用户支付时,无需再输入这些内容,最多就提供个密码或者校验码,就可以完成支付。这基本不会打断用户的使用体验,所以也是电商喜欢的支付方式。但认证支付最让人诟病的就是安全性。一方面需要向电商暴露个人信息,一旦被窃取,资金就容易被盗走。还有在手机上执行支付,一旦手机丢失,窃取者就可以轻而易举的使用或者转移资金。

快捷支付

快捷支付和认证支付类似,不同点在于绑卡之后,有些银行接口会返回token,后续使用token来作为支付凭证,无需提供卡号信息,这样电商也不需要本地保留卡号了。目前主要是银联有提供token接口。

网银支付

相对来说,网银支付要安全很多。网银支付是由银联或者银行提供支付界面,用户必须在页面上输入卡号,密码等验证信息才可以执行支付。大部分银行还要求用户使用U盾或者其它安全硬件。但安全和易用永远是个矛盾。网银使用会打断用户体验,增加用户使用难度。对使用硬件加密的支付,不可能天天带着U盘跑。另外网银主要用在web端,在手机端,嵌入网银页面,还是比较难看的

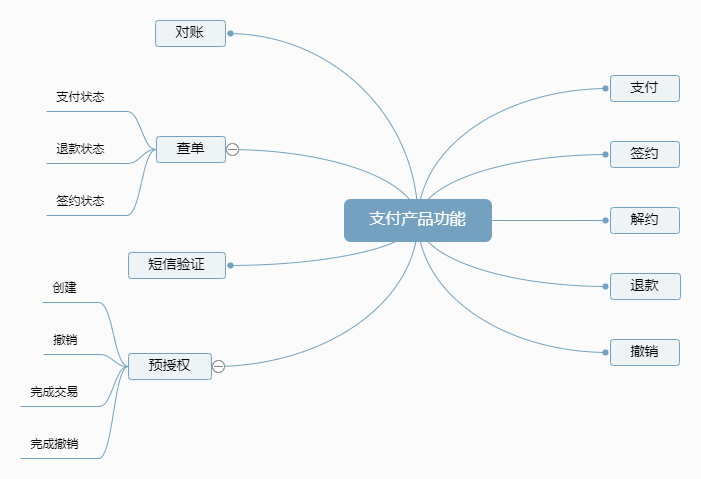

支付系统设计:绑卡、签约和身份验证(四)

绑卡是将用户卡信息提供给电商,以后电商就用这个信息去银行完成支付。绑卡实际上是一个授权,让用户允许商家自动从他的账户上扣除资金。所以绑卡也叫签约,用户和银行,商家的三方签订的支付合约。

如果说用户绑卡是图省事,那商户为什么要做这个事?首先当然是提升用户体验了,让用户花钱更容易。其次,提升支付成功率。使用网银支付成功率在20%左右,银联直联成功率一般在50%左右,银行卡直联可以提升到70%左右。这是相当可观的数据。所以,当你看到绑卡送洗衣粉之类做法时,不需要担心商家会不会赔本。

怎么绑卡?我们知道对接银行有两种途径,直接对接银行接口和通过银联来间接对接。这两种情况下绑卡处理也不同。

绑卡流程

第一种:银联直联绑卡,为了保证卡的安全,绑卡有这些前置需求;

1.用户必须已经绑定了手机号。改手机号用于修改支付密码;

2.用户需设置支付密码。支付密码不同于登录密码。

针对用户不同状态,绑卡流程上有区别。当然,绑卡是安全操作,要求用户必须登录到系统中。为了避免和服务器端的交互被劫持,所有操作必须在安全链接中进行,即使用https。当用户开始绑卡时,执行如下流程:

1.检查用户是否有手机号。没有则进入设置手机号流程;

2.检查用户是否设置支付密码,如果有则需要用户输入支付密码,确认后开始绑卡。否则,也是先进去绑卡后设置密码。

3.用户输入卡号,系统根据卡号判断卡的发卡行,并显示给用户。有些实现,如微信支付,会提供扫卡识码功能。

4.用户输入银行预留手机。对于没有绑过卡的用户,需要提供用户提高真实姓名和身份证号。对于信用卡,还需要输入cv码和有效期。这一步,卡的信息都收集全了。

5.调用银行绑卡验证接口进行绑卡。这里有一个四要素验证的概念。由于国内要求实名制,所有银行卡都是实名办理的,所以银行可以验证姓名,身份证号,银行卡号和手机号是不是一致的,如果没问题,则会发短信到手机上。

6.用户输入短信验证码并确认绑卡,服务器端将用户实名信息以及短信验证码组合形成报文,发送给银行,执行签约操作。银行侧签约 成功后,返回签约号给商户。

卡bin

如何根据卡号判断发卡行?这就需要卡bin。

BIN号即银行标识代码的英文缩写。BIN由6位数字表示,出现在卡号的前6位,由国际标准化组织(ISO)分配给各从事跨行转接交换的银行卡组织。银行卡的卡号是标识发卡机构和持卡人信息的号码,由以下三部分组成:发卡行标识代码(BIN号)、发卡行自定义位、校验码。

目前,国内的 银行卡 按照数字打头的不同分别归属于不同的银行卡组织,其中以BIN号“4”字打头的银行卡属于VISA卡组织,以“5”字打头的属于MASTERCARD卡组织,以“9”字和“62”、“60”打头的属于中国银联,而“62”、“60”打头的银联卡是符合国际标准的银联 标准卡 ,可以在国外使用,这也是中国银联近几年来主要发行的银行卡片。 大部分银行卡号前6位即可确定发卡行和卡类型,但也有非标卡需要6-10位才可以判断出来。需要维护一个卡bin库。

短信和身份验证

一般绑卡操作第五步需要银行下发短信验证码。 短信验证的接口,不同银行还不一样。有些银行是短信和身份验证一起做了;有些银行是可以配置身份验证是否同时发短信。还有些比较奇葩的机构,比如某联,接口中让你传身份信息,但实际上没传也是可以的,也不验证身份信息到底对不对。这在对接渠道时需要特别注意。

此类接口一般包含如下内容:

- 版本号:当前接口的版本号;

- 编码方式: 默认都是UTF-8,指传输的内容的编码方式;

- 签名和签名方法: 生成报文的签名。 不是所有的字段都需要放到签名中,文档中会说明哪些字段需要签名;

- 签名算法:生成签名的算法,RSA, RSA128, MD5等。

- 商户代码:在渠道侧注册的商户号。

- 商户订单号:即发送给渠道的订单号;

- 发送时间:该请求送出的时间。

- 账号和账号类型: 银行卡、存折、IC卡等支持的账号类型以及对应的账号;

- 卡的加密信息:如信用卡的CVN2,有效期等。

- 开户行信息:开户行所在地以及名称;大部分是不需要的。

- 身份证件类型和身份证号: 可以用于实名验证的证件,指 身份证、军官证、护照、回乡证、台胞证、警官证、士兵证等。不同银行可以支持的证件类型不一样,这也不是问题。大部分就是身份证了。

- 姓名:真实姓名,必须和身份证一致;

- 手机号:在所在银行注册的手机号。

系统会返回上述数据的验证结果。如果验证通过,则会发短信。但这不是所有的渠道都是这样。哪些字段会参与验证、需不需要发短信,需要注意看接口文档。

绑卡接口

绑卡接口和发短信接口类似,还需要将用户的卡号,身份证等信息传递过去。在绑卡成功后,会返回一个签约号。这个签约号是后续调用支付,解约等接口所必须的。 这里有个问题,已经绑卡的用户,调用绑卡签约接口再绑一次,会出现什么情况?这个和银行实现有关。 大部分银行,如农业、浦发、建行等,对绑卡签约接口调用,会首先验证身份信息,如果验证不通过,则不执行后续操作。验证通过后,再检查这个卡在该商户下是否已经绑过了, 如果没有绑过,则执行绑卡,否则会提示卡已经绑定过了,不能重复签约。 但工行的实现不一样,他是首先验证这个卡是不是已经绑过了,如果已经绑卡,则不继续验证身份信息。 总之,银行都不支持重复绑卡。

银联绑卡

银联直联绑卡和银行绑卡类似,但是得注意验证接口,仅验证卡号和姓名,不验证身份证号和手机号。这导致第5步无法正常进行。银联只有到第六步执行绑卡时才做身份验证。 所以在处理上,还需要做一些调整,来确保和银行的流程的一致。 一种处理方法是,对银联,在第五步就开始调用银联接口执行绑卡操作,但是在本地标记为预绑卡状态;商户侧发送短信验证码,验证通过后,才将状态设置为绑卡成功。

银联网银绑卡处理起来比较麻烦。用户在电商页面上输入卡号,然后被导航到银联页面上去完成绑卡操作,成功后,银联返回一个token作为签约号,用于支持后续操作。这问题就来了,用户可以在银联页面上绑定一个别人的卡,而电商侧是无法知道这个卡的情况的。所以这种方式尽量不要用。

实名认证

绑卡操作有个不错的副产品,就是实名认证。常说的二要素,三要素,四要素认证,可以通过这个操作完成。 二要素指姓名和身份证号,三要素加上银行卡号,四要素则加上手机号。看起来,似乎银行都应该支持四要素验证,但大部分银行接口仅支持三要素,毕竟手机号还是非常容易变。 当然,实名认证,也就是二要素认证,是应用最多的认证了。国内唯一的库是在公安部这,由NCIIC负责对外提供接口。可以提供如下功能:

- 简项核查:返回“一致”“不一致”“库中无此号”

- 返照核查:返回“一致+网纹照片”“不一致”“库中无此号”

- 人像核查:返回“同一人”“不同人”“库中无此号”

官方接口收费是 5元/条。 市面上主要的第三方服务提供商有国政通(简项、返照)、诺证通(简项)、IDface(三接口)等,收费简项核查:0.5~2.0元、返照核查为0.8~2.1元、 人像核查2.0~8.0元不等。一般都和访问量有关,量大从优。

当然,这里也要注意,涉密人员是没法查到相关信息的。 性能上, XX通一般在200ms内即可返回结果,普通商用应该是没问题的。 有些公司还会额外提供四要素接口,以XX通为例,它号称支持大部分银行卡的四要素认证。但是实现上有点儿懵,居然是实时请求银行的接口,这就导致接口延迟非常高,1秒以上的占大部分,甚至10秒以上的都不少见,基本无法商用。这种情况下,还不如直接上银联。

评论