发表于: 2018-05-20 23:35:03

1 671

今天完成的事情:

了解k12教育行业

明天计划的事情:

1.明天准备复盘申请

2.写ppt

遇到的问题:

租房小程序黄了,客户接受不了三方服务的价格,前两天看的行业分析算是废了。。

收获:

1.去了解了线上教育市场

2.了解k12的行业分析

K12的风口从16年的学而思的火爆就可见一般,就此进行了了解行业分析。

首先分析外在因素。

1、政治政策:国家牵头加大教育投入,固定投资进一步扩大。

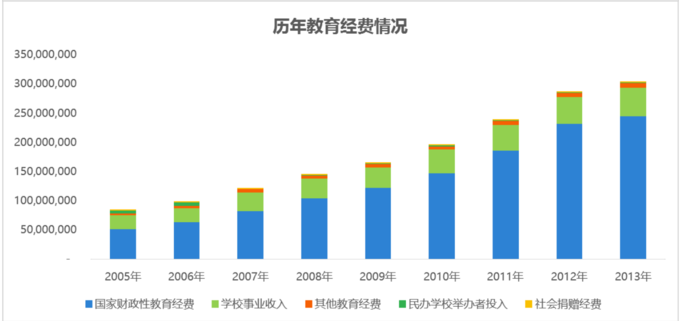

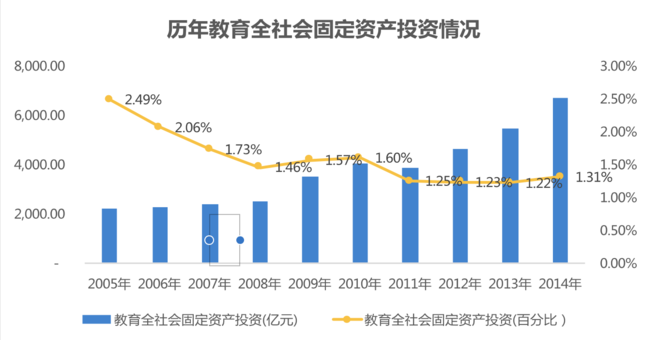

相关政策:《国家中长期教育改革和发展规划纲要》提出,2020年要实现教育财政性经费支出占国内生产总值4%的目标,从2012年起已达到此水平。2014年国家财政性教育经费26420.58亿元,同比增长7.89%。教育作为有关国计民生的重大公共性事业,国家的投入不仅具有方向性的指引,更有撬动社会资本的杠杆性作用。

历年教育经费情况

历年教育全社会固定资产投资情况

2、经济:经济发展显著改变国民消费支出结构,教育需求不断上升。

(1)人均可支配收入增长+教育意识提升中国城镇居民人均消费支出

(2)中国家庭消费中,教育投资占比幅度大

根据高盛全球投资研究显示,中国家庭教育消费约占家庭收入的3%-19%,其中家庭收入的2%-11%花费在学费,1%-8%用在课外辅导学费上。此比例与世界发达国家的家庭收入投资于教育的比例(韩国17%,日本10%,美国2%)相比水平较高。除了因为中国家庭收入较低而外,也充分体现了中国家庭对教育的重视。

3、社会因素

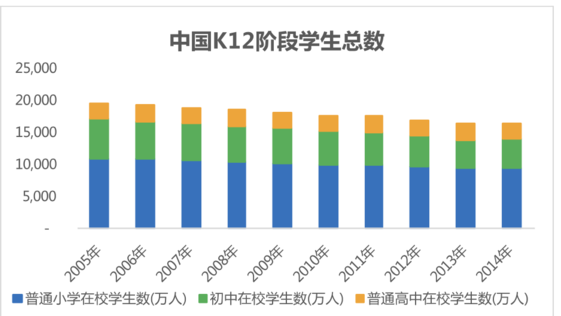

(1)人口红利减少,家长对教育的付费意愿强; K12在线教育市场有巨大发展空间。

人口红利减少

据易观智库统计,2015年第一季度,在线教育市场活跃用户规模达1280.13万人,仅占全国K12阶段学生人数8%,未来K12在线教育发展潜力巨大。

目前我国K12教育市场依然主要以应试升学为结果导向,其激烈竞争培养家长教育投资观念。家长作为消费决策者,对教育服务价格敏感度相对较低,更多追求优质教育服务。

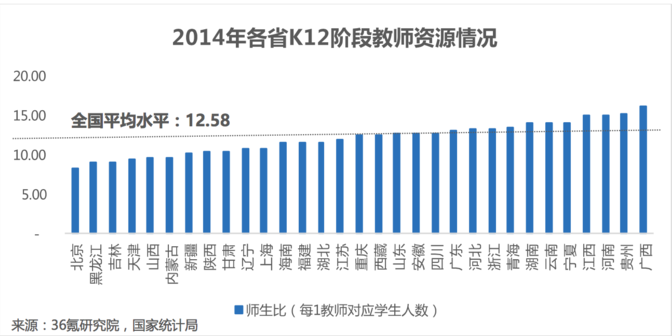

(2)教育资源分布不均

各省K12阶段教师资源情况

4、技术水平:在线教育利用互联网红利,突破时空间、地域的限制,整合分散的教育资源。

(1)移动互联网广泛普及,飞速增长;

(2)数据技术助力在线教育体验改善;

(3)学校设施提升夯实在线教育基础;

(4)下一站技术VR/AR应用,建设教育内容。

接下来分析内部因素

K12领域的产品有很多,大致可以分为三类:答疑类、家教类、题库类。

根据每类产品,从典型代表产品特点、商业模式、当前面临问题等角度进行分析。

1、答疑类产品

(1)典型代表:作业帮、阿凡题

(2)产品特点:答疑类产品侧重于为学生解答难题,答疑的方式主要有:拍照搜题、老师问答

(3)产品差异化:作业帮在直播和老师辅导方面进行尝试,逐渐阿凡题则具备较强的工具属性,推出了手写公式拍照计算器

(4)竞争者分析:对于答疑类产品来讲,在核心功能---搜题方面,此类产品体验差异较小; (5)替代者分析:答疑类产品工具属性较强,黏性相对较低;所能创造的用户价值相对较低, 家长对于搜题找答案这种方式的接受度不高。容易被其他产品替代。

2、家教类产品

(1)典型代表:疯狂老师、老师好

(2)产品特点:疯狂老师的产品偏平台化,一端是家长,另一端是老师资源,家长可以通过家教产品找到合适的老师;老师好这款产品则偏向于是服务售卖平台。

(3)替代者分析:家教类产品整合了老师资源,让资源能够更合理地分配。但是面对一些线下教育巨头,比如好未来、新东方,资源整合能力及口碑都更有优势,很容易受到这些机构的冲击。

3、题库类

(1)典型代表:一起作业网、作业盒子 (速算盒子)

(2)产品特点:拥有学生端、老师端、家长端三端产品。学生端产品注重有趣,让小朋友在游戏化的场景中学习。并且提供了丰富全面的题库资源,能够适用于不同年级不同地区使用不同教材的学生;老师端的产品深度结合老师批改作业的场景,为老师提供了海量题库,让老师布置作业批改作业管理学生的工作变得轻松;家长端的产品侧重于学生信息的反馈及家长与老师的同步,让家长能够更好了解孩子的学习情况,与老师更好地进行互动。

(3)当前问题:作业盒子与一起作业网采用的模式类似:向老师推广产品,老师带动学生使用产品,家长进行付费。通过三端联动的方式,打造一个稳固的学习生态,从而拥有持续的造血能力。但是这个过程相对漫长,商业变现的进程相对会慢一些。

总结

从外部环境来看,K12教育行业的兴起满足了人们当前对于获取优质教育资源的需求,并且拥有政策的支持,同时,这个行业还未饱和,拥有很多机会。三四线城市的人们对于优质教育资源更渴望,是一个很好的切入点。基于大数据和人工智能技术的成熟,未来K12教育产品在自适应学习以及智能化定制课程等方面将大有作为。

从行业内部因素分析来看,K12教育产品虽然较多,但是目前还没有独角兽。

不管是答疑类产品、家教类产品还是题库类产品,都在往教育平台发展,注重打造教育生态。工具类的产品难以长久地留住用户,资源和内容对于K12教育依然很重要。

同时,我们也发现,K12教育的商业模式还不是特别清晰。孩子是教育产品的直接使用者,但家长才是付费的人群。K12教育要盈利,需要让学生用得爽,也要搞定老师和家长。

简书-行业分析-K12教育行分析

https://www.jianshu.com/p/0eb62e21ee65

2017年中国K12教育行业发展现状及未来发展趋势分析http://www.chyxx.com/industry/201709/565826.html

评论