发表于: 2017-09-20 22:20:34

1 752

今天完成的事情:

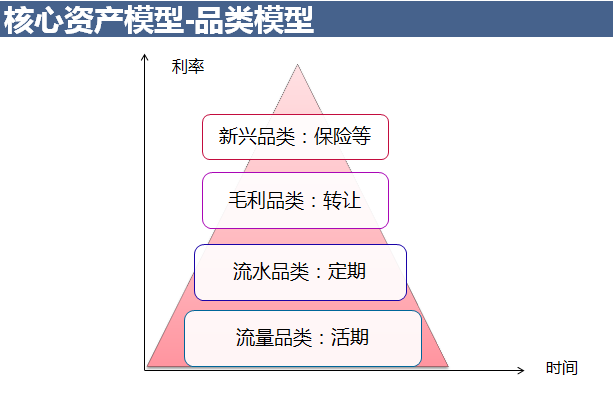

在深度了解互联网金融的产品模式后的感觉其实本质也就是卖资产,主要资产类型包括:活期、定期、票据、保险、基金、股权众筹、债权转让等;

一、活期类产品:零钱计划

主打的是随存随取,且针对的是资金流动性要求比较高的用户;这类产品是流量型产品,在品类结构里面承担的是用户获取和首次转化的职责,其特性是:投资门槛低、收益比银行活期高,比宝宝类产品高,比定期低;受平台知名度的大小因素,平台必须比宝宝类的产品有较大的价格优势,才会刺激在绝对资金安全性和收益性之间更偏向于收益性的用户发生投资的转移。

很多用户在初期更多的都是试探性投资心理,如果上来就让用户投一个定期类的产品,用户转化的门槛会非常高。因此,这个产品的定位面向的更多的是散户和一些试探性投资者,他们的核心诉求保本、试探性投资,对收益率敏感,对于流动性要求高。

这类产品的运营策略:

1、强化新手特权,刺激用户首次投资;提高特权标收益,不限购买时间,不限购买次数,只限购买特权额度;

2、保持在同类型网站间的利率优势,挖掘出刺激用户资金转移的敏感系数进行合理的资产定价;

3、强化网站安全性,强化品牌背书。

二、定期类产品:懒人计划

主要的是固定收益类理财产品,针对的是有一定闲散资金,短期或中长期对于资金流动性没有要求,同时又有资金增值诉求的用户。

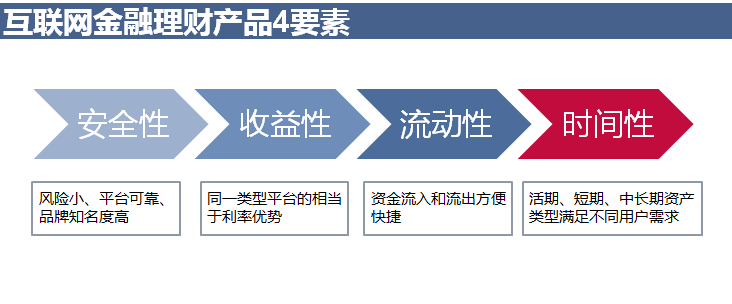

首先说下互联网金融产品背后的定价逻辑。

如上图所示,以上4个要素是互联网金融产品定价的几个基本要素。

收益性、安全性和时间性密切相关的,用户购买理财产品,本质上是让渡资金在一定时间周期的使用价值,在一定风险定价的基础上换取资金的收益汇报;因此,风险越高,收益率越高;时间周期越长,收益率越高;

三、债权转让:变现计划

投资定期理财产品,就相当于让渡一定时间周期的资金使用权,资金的流动性就受到限制。在银行存定期理财,如果着急用钱,需提前支取,这笔钱将被按照活期的利率来计算,非常不划算。互联网金融在这一点做了一个很大的产品创新,开辟了一个二级市场“债权转让”,充分释放了资金的流动性,且保证了投资的收益性;

四、浮动收益类(对赌)产品:斗牛计划

这个产品主要定位是增强用户的参与感,充分利用社会热点,通过游戏化的方式来刺激用户投资。

金融本身是冰冷的,除了投资收益以外几乎用户没有太多的参与感,每天登录网站看一下平台有没有跑路,今天赚了多少钱,用户的访问粘性是很强的,但是不可能每天都参与投资。斗牛计划这个产品让投资理财跟很多热点相结合,增加了非常多的场景,也增加了投资的趣味性。

- 对赌类的产品收益是浮动的,赌错了就拿原始最基本的收益,没有任何损失;

- 赌对了收益可能会比较高。高利率会刺激很多人想去赌一把,这样能把很多非刚性投资用户拉了进来,极大的增加了产品的参与感。

具体大家可以去研究一下“一元夺宝”类的产品,为什么很多用户会在上面花了很多钱,甚至血本无归,都还要在上面玩,产品策略的逻辑类似,如二元期权等;

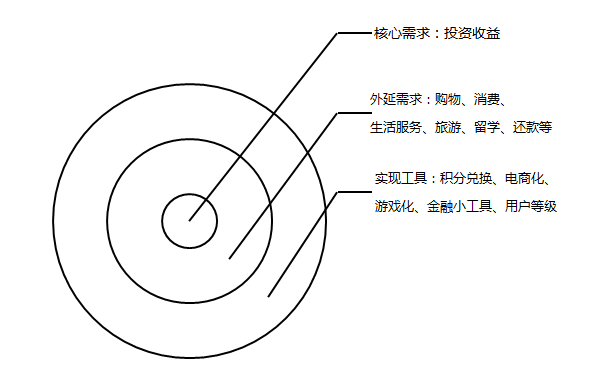

五、享乐计划:

集消费与理财于一体的全新理财产品,我定义的的另外一个有效拉动互联网金融用户增长的词叫“电商化拉动用户增长”。

前面提到金融本身是冰冷的,如果只挖掘那部分投资收益型用户,获客的手段会比较单一,成本也会很高,也容易陷入同质化竞争当中,最终就是打价格战。

京东和蚂蚁金服为什么做金融发展如此迅速?就是因为他们是建立在电商的基础上,天然就有非常多的场景,金融本身就是消费链条上的一个环节,金融也是消费的一个延伸。在互联网金融平台用户结构里面,跟电商消费的用户重叠度是最高的,因此转化电商场景的用户也是合情合理的。

在金融产品投资用户结构里面,除了大额高净值用户追求的就是投资收益以外,还有很多的中长尾的用户,个人总体投资额不会很高,但是这些用户可以电商场景转化成了一个投资理财的用户,累计起来也是一个很大的用户群体。互联网本身就是一个长尾市场。本来没有投资需求的用户,因为可以免费拿到有诱惑力的商品,就会产生投资行为,(实际上是把收益前置给到了用户,对于本来就有点闲钱投资又不可能产生多大的收益,放那也是一种浪费的用户来说,心理上会感觉跟白拿一样)并且可以不断培养和转化。

银行在想办法做各种各样的场景(包括分期付款、生活服务、缴费、积分兑换等)实际上也是为了更好的获客以及增加使用场景,这个逻辑依然适用于互联网金融平台;

互联网金融用户需求分析

六、群星计划:

群星计划,类似于股权众筹:投资门槛高、收益性高、风险性高。

这个地方就要把品类结构、用户结构结合在一起说了。供给驱动需求,前面讲到了品类结构,讲到了每一种类型的资产都有自己的定位,有符合自己定位的客群,这类资产定位的就是高净值用户群体。

金融不管是传统金融还是互联网金融都始终无法回避“二八定律”,20%的高净值的用户贡献80%的投资额,甚至更高。

互联网金融是一个典型的供给驱动型的业务,有什么样的资产就能吸引什么样的投资人,通过提供不同类型资产做用户的区隔,筛选出高价值用户。

群星计划实际上是在提供了一种高门槛、高客单价、潜在高收益性资产类型,主要目标群体就是高净值用户,吸引的是资金量大,投资回报率高,带有很强的逐利性资金。

看过一篇文章说大多数人在做产品的时候都存在一个误区,他们认为要做用户分级,就一定需要做积分,做等级,有了这些才能做用户筛选,然后才能让用户去享受不同的权益,这么做没错,但是这会严重的影响项目的推进速度,因为积分和等级体系是一个比较复杂的系统,很多公司的发展速度很难等到一个项目上线之后才来做用户运营,这是典型的大公司的做法。

真正有效且快速的做用户区隔和差异化运营最有效的方式就是通过资产的类型和门槛来做区隔。有一个常见且不容易发现的误区是”积分和等级只反映了用户历史的投资能力,用户现在投资了100块钱,不等于用户只有100块钱的投资能力,还有一种可能是因为没有符合这个用户的资产类型,当你提供了这样资产类型的时候说不定这个用户的投资能力可能会是10万,100万。”

这个是典型的先入为主的观念,不要给用户预设上限,通过供给的验证用户需求,用户可能会爆发出惊人的购买力,绝对超出你的想象~

用户的投资上限有时候会让你瞠目结舌,千万不要把自己的投资能力和自己所认知范围的投资能力去预设用户的投资能力;

明天计划的事情:

提交task10;

遇到的问题:

做个支付模块没想到看了这么多不相干的金融知识;

收获:

如何让用户获取他们想要的金融理财计划,对于产品来说,所需涉猎和了解的知识结构实属异常复杂;

评论